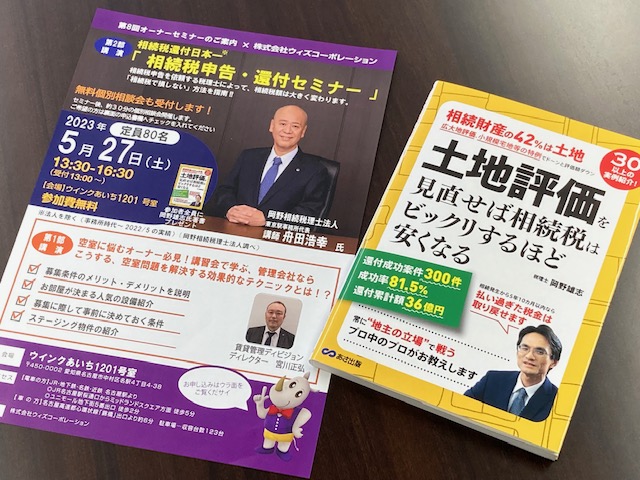

一昨日5月27日(土)、名古屋市内の「ウインクあいち」において、第8回目となります『Wizcoオーナーセミナー』(当社主催の賃貸不動産オーナー向けセミナー)を開催させて頂きました。(上の写真は、セミナーの案内チラシと参加者全員にプレゼントした書籍です。)

今回のメイン講演(第2部)のテーマは、「相続税の申告と還付」です。

相続税は土地評価を見直すことにより驚くほど安くすることが可能となります。

一般的に相続財産の42%は “土地” だと言われています。「広大地評価」や「小規模宅地」等の特例を使うことにより、土地の評価額はド~ンと下がるんです。

今回、講師を務めて頂いたのは、「岡野相続税理士法人」の東京駅事務所代表の舟田浩幸氏。

同法人の相続税還付実績は、日本全国で合計2,213件(平成17年9月~令和5年1月現在)にのぼり、その内の実に443件が愛知県内の案件となっています。この数字は東京・神奈川のそれを上回り全国ナンバー1の実績となっているようです。

ちなみに、還付成功率は81.5%で、還付実績平均(全国平均)は約760万円。そんなこともあり、同法人は横浜の本店事務所、東京事務所に続き、3拠点目となる名古屋事務所を今年2月に開設したところであります。

地主さんの多くは、普段からお付き合いのある税理士先生を完全に信用、頼りきっています。

でも、一般的な税理士先生の中で「土地評価」をキチンと行える先生は、ごく僅かしかいません。相続の申告手続きをする機会は、そんなにも多くない(多くの場合、相続税は発生していない)ため、先生方も都度相続の本を見ながらやっているというのが実情なんです。

ですから、殆どの先生が算出する「土地評価は間違っている!」と言っても過言ではありません。仮に、ここ数年の間に相続税を納付された方であっても、相続発生から5年10ヶ月以内であれば、払い過ぎた税金は取り戻せるのです。同法人ならそれを行なうことができますよ・・・ということであります。

従来、そうした「還付業務」を専門に取り扱ってきた同法人ですが、理想は「申告」の段階から適正な相続税額を算出することです。

二次相続までを見据えた相続対策をシッカリ策定するためには、一次相続時からのシミュレーションが欠かせないことから、現在は「申告業務」にも注力しています。

そこで今回は、「申告」と「還付」の両面から、そのサワリとなる部分を解説、“相続税で損しない方法” を指南してもらったというわけであります。

新型コロナウイルスの感染症法上の位置づけが、5月8日から季節性インフルエンザなどと同じ「5類」に移行したことを踏まえ、今回は定員を前回までの60名からコロナ前の80名に戻して来場者を募りました。

当日ご都合がつかなくなられたオーナー様も数名いらっしゃいましたが、結果的に70名を超えるオーナー様にご来場いただき、会場は写真でもわかるようにパンパン!大盛況でありました。(^^)v

なお、今回のセミナーでは、上記メイン講演の“前座”として第1部講演を、当社「賃貸管理ディビジョン」の宮川正広ディレクター(部門長)が務めました。

『管理会社ならこうする、空室問題を解決する効果的なテクニックとは!?』と銘打った「空室対策」についての講演であります。

昨年11月に、このセミナーでの講師を任命して以来、構想を練りに練ってレジュメを作成、その内容や見映えについて上司はもちろん部下からも意見をもらいつつ “渾身のレジュメ” を完成させました。

彼にとっては、これが実質的な “講師デビュー” でありましたが、実に堂々とした語り口で、内容的にも素晴らしい講演をしてくれました。

時間配分もピッタリでしたし、練習を重ねてきたことをうかがい知ることができました。

聴講いただいたオーナーの皆様も、きっと満足して下さったに違いありません・・・。

任命当初、“期待以上” を意識して臨むよう伝えておいたのですが、まさに “期待以上” で応えてくれました! 見事だったぞ!宮川くん!!

今回のセミナーについては、週刊『全国賃貸住宅新聞』(5月22日号)に取り上げてもらい、開催告知をしてもらいました。

↓ ↓ ↓ ↓ ↓ ↓ ↓

それと下の写真、これは今回ご参加いただいたオーナー様にお渡ししたノベルティ。

『Wizco』のロゴ入り水筒です。

数年前に、赤いボディに白文字で同様の水筒をお渡ししたことがあるのですが、これが好評で、当社の中にもこれを普段から使っているスタッフが何名かいたこともあり、この度、色違い(黒ボディに白文字)で用意させてもらいました。

↓ ↓ ↓ ↓ ↓ ↓ ↓

これから迎える厳しい夏、お出かけの際にこの水筒を携帯いただき熱中症防止対策に役立てて頂けたら、この上なく嬉しい限りであります・・・。(^^)v

昭和39年1月18日生まれ。昭和61年、学習院大学経済学部卒業。某大手アパレルメーカーで婦人服の営業担当を経て、平成元年9月、父が経営する株式会社ワタナベ(繊維関係小売業)入社。平成3年、宅地建物取引主任者資格試験に合格し、翌年、宅地建物取引業免許を取得。平成8年、小売業から完全撤退し、不動産業界へ本格参入。平成9年9月、社名を株式会社ウィズコーポレーションに変更すると同時に代表取締役就任。現在に至る。清須市在住。一男二女の父。

Copyright © WIZ CORPORATION

Co., Ltd. All Rights Reserved.

前ページ

前ページ