ホーム  WIZCO不動産売買ブログ 借地の上に建っている借地権は 相続の時にはどのように評価されるの?

WIZCO不動産売買ブログ 借地の上に建っている借地権は 相続の時にはどのように評価されるの?

そもそも借地権とは?借地権も相続税の課税対象となります!

今回は「借地に自宅を建てている父から自宅を相続したが

借地の場合はどのように相続税を計算するのか」と相談がありましたので、

計算方法と借地権の相続時の注意事項について皆さんにご説明したいと思います。

借りた土地の権利を「借地権」と言い、貸す側の土地の所有権を「底地権」と言います。

貸している土地であれば、所有しているため相続財産として課税対象となるのは分かります。

しかし、借地権は土地自体を所有しているわけでないので、

相続時の課税対象ではないと思うかもしれませんが、相続税はもちろん、

贈与税も課税対象となります。

相続税法上の借地権とは「第三者から土地を借り、対価(地代)を支払って

借りた土地の上に建物を建てる権利」です。

そのため、以下のような場合は、相続税法上の借地権には該当しません。

・無償による土地利用(使用貸借)

・固定資産税相当額以下の地代による土地の利用

・駐車場など建物を建てない土地の利用

ただし、借地権の及ぶ範囲は建物の敷地に限られない場合もあります。

例えば店舗の敷地として広い土地に建物とその駐車場として一体で利用している土地は

全体に借地権が及ぶ場合もありますので、借地権として評価されるかどうかの判断は

注意が必要です。

借地権にはいくつか種類がありますが、今回は普通借地権として

相続時の評価を算出しました。

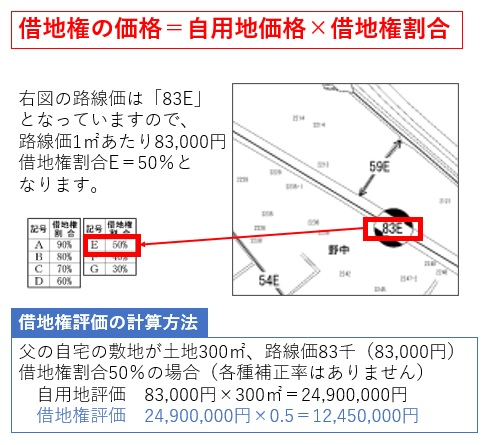

借地権評価額の算出方法ですが、まず自用地(更地で他人の権利がない土地)

とした場合の価格を路線価方法や倍率方法によって計算し、

その価格に借地権割合を乗じます。

下図の計算例で確認してください。

借地権の相続税課税価格にも小規模宅地等の特例が適用できます

借地権評価額は「小規模宅地等の特例」を適用可能です。

自宅であれば330㎡まで80%減額することが出来ます。

上記の借地権評価額の場合を計算すると

12,450,000円×(1-0.8)=2,490,000円(評価減後)

2,490,000円が借地権の評価額となります。

小規模宅地等の特例を利用すれば9,960,000円の減額ができます。

借地権の相続は地主に連絡するだけで大丈夫。 しかし遺贈や建替えは地主の承諾が必要に

相続人が借地権を相続するときは地主の承諾は必要なく、特に必要な手続きもありません。

地主の承諾が不要なので、承諾料を支払う必要も原則ありません。

これまでの地代や期間といった契約内容はそのまま相続人に承継されます。

そのため、地主に要求されても土地を返却する必要もなく、空き家になった場合に、

地主から「住まないのであれば土地を返してほしい」と要求されても、

応じる必要はありません。

しかし、遺贈(法定相続人以外の人に遺言で財産を渡すこと)で借地権を受け継ぐ場合は、

法定相続人以外が相続することになるので、地主の承諾が必要になります。

また相続後に借地上の建物を建替える場合や増改築する場合、

借地権付建物を売却する場合も地主の承諾が必要になり、

承諾料を支払う場合があります。

承諾料の金額は契約内容によっても異なりますが、

借地権評価額の5%~10%程度が目安となります。

上記のように地主の承諾が必要になる場合もあるので、

日頃から地主と良好な関係を築いておきましょう。

Copyright © WIZ CORPORATION

Co., Ltd. All Rights Reserved.

前ページ

前ページ